LH청약센터-신혼희망타운(공공분양) '과천지식정보타운 S-8블록(린 파밀리에)

안녕하세요~

얼마전 부린이를 위한 청약사이트 소개를 처음으로

약속드린대로 이번엔 공고문을 보며

* 본인이 자격조건이 되는지?

* 분양금과 대출은 몇 퍼센트까지 나오는지? 등 알아보도록 하겠습니다.

우선 LH청약센터 에 들어가셔서 공고내용 보도록 하겠습니다.

위 켭쳐 내용 보시면

공공분양 (형광펜 밑줄)이 4건이고, 해당 지역 확인하실수 있구요. 그 중에

현재 공고중인 건은 맨 위에 있는 '과천지식정보타운S-8블록(린 파밀리에)" 1건이 있습니다.

오늘은 과천지식정보타운S-8블록(린 파밀리에)

공고문 보며 같이 살펴보도록 하겠습니다.

공고명을 클릭하시면 아래처럼 공고개요를 보실 수 있으십니다.

간략한 공고내용과 단지 정보,

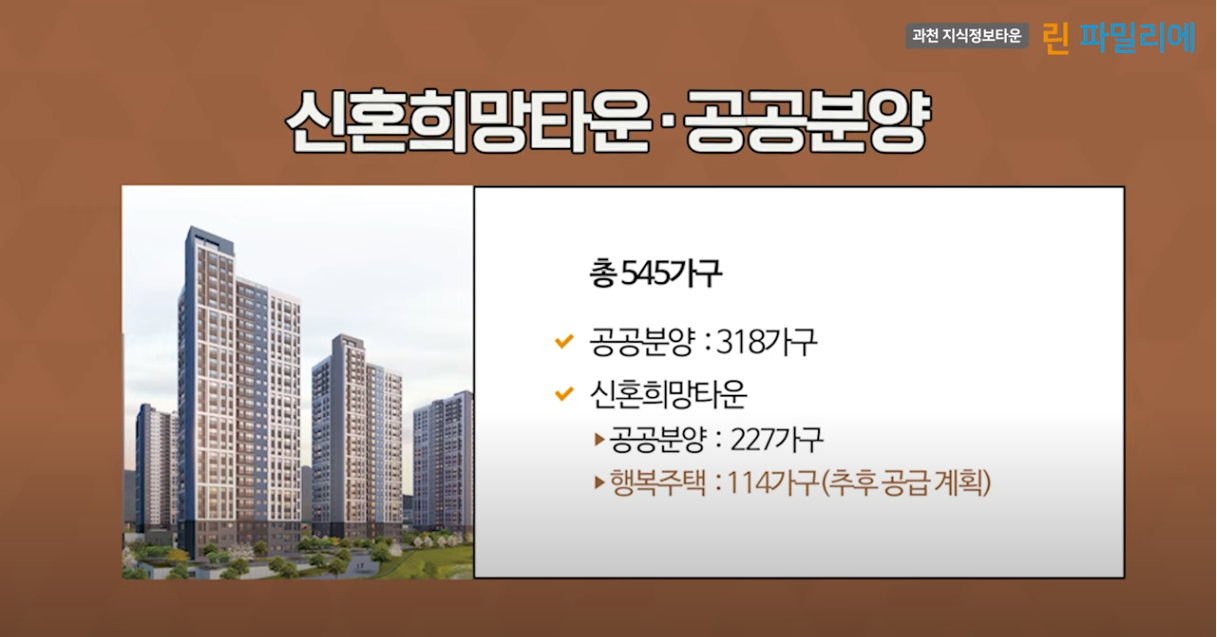

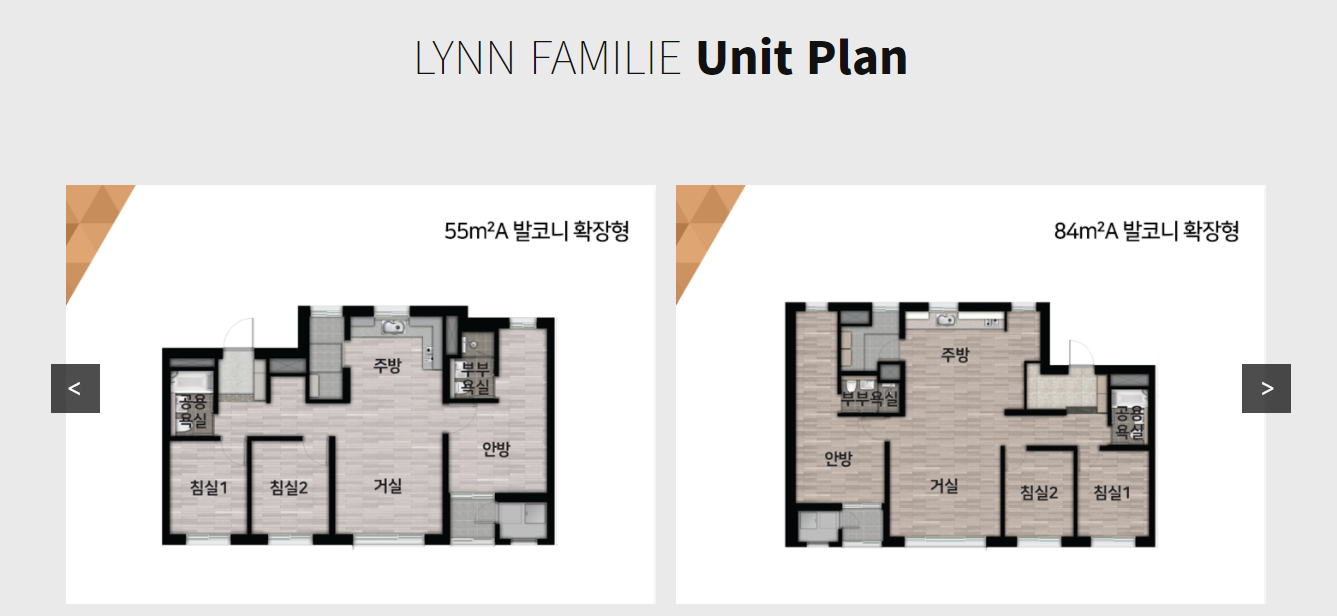

전용면적(46.45~84.99)

총 세대수(659 세대)

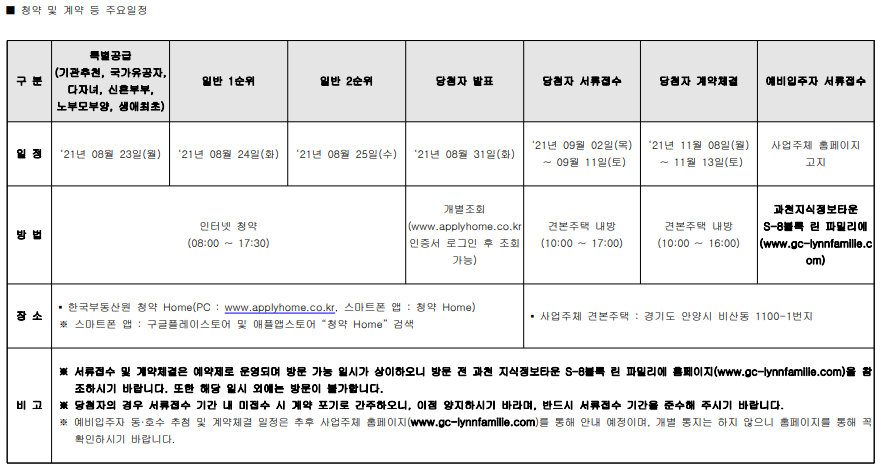

공급일정 등을 확인하실수 있습니다.

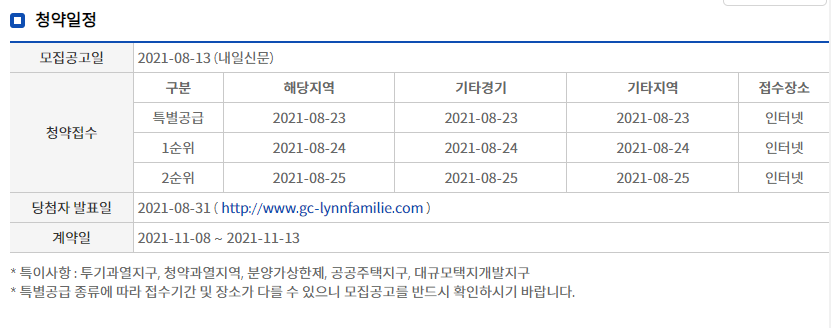

신청일시가 21.8.31(화) 입니다.

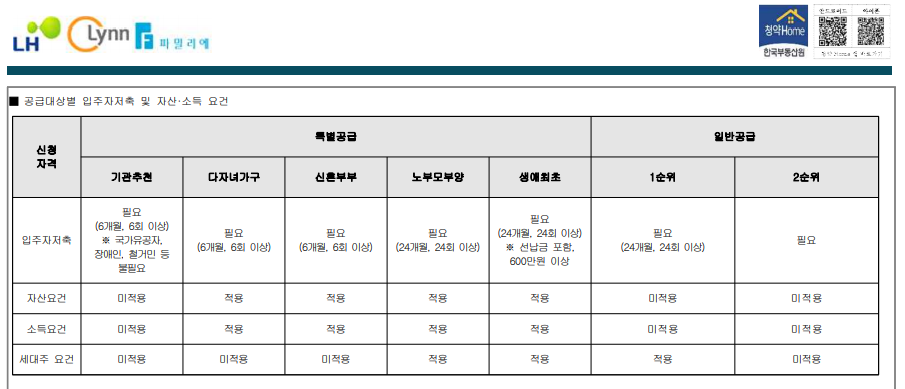

신혼부부, 예비신혼부부, 한부모 가족 분은 청약가능하시니 자세한 자격요건을 확인해보도록 하겠스빈다.

막연히 난 결혼한지 5년 지났어~ 7년 지났어. 그러니 신혼부부가 아니야~ 라고 생각하실수 있는데 아닙니다.

생각보다 폭이 더 넓습니다 ^^

공고문을 열어서

자격요건 살펴보겠습니다.

1* 신혼부부 : 혼인기간이 7년 이내거나 6세 이하 자녀(태아 포함)을 둔 경우

(위에 내용을 그대로 쓴 듯 하네요.ㅠ 이 기준은 입주자모집공고일의 기준이므로, 2021.8.13(금) 까지 혼인기간이 7년 이내였으면 가능한 걸로 판단됩니다)

또한 결혼한지 7년을 넘었어도 임신중이시거나, 6세 이하의 자녀를 두셨다면 신청자격요건이 충족됩니다.

그 다음 주택, 소득, 자산등의 자격을 보셔야 합니다.

(LH는 무주택자 청약이 기본이나, 간혹 주택을 소유하였어도 무주택으로 인정되는 경우가 있으니 공고문을 더 살펴보겠습니다.)

이때, 주택, 소득, 자산 등은 주민등록등본상에 신청하시는 분의 직계존비속 모두 포함됩니다) 배우자의 경우에는 등본에 없더라도 (부부는 한몸이죠?) 세대 구성원이므로 등본상 모두 무재택자여야 합니다.

또한 법? 이 바껴서 분양권 등에 당첨 되셨거나 입주전이지만, 소유하시고 계셔도 주택으로 여겨지니, 해당 공고문을 잘 살펴보시기 바랍니다.

=================주택을 소유하지 아니한 것으로 인정하는 경우===================

====================================================================

*총자산보유 판정은

1) 부동산(건물+토지),

2) 금융자산

3) 기타자산

4) 자동차

5) 부채

위에 5가지가 판정기준이 됩니다.

부동산(건물+토지) 공지가격은 www.realtyprice.kr 에서 확인가능하시다고 하네요

또한 차량기준가액은 자동차는 감가상각이 됨으로

최초 구입시 가격(자동차 출고가격 등) 에서 년수에 따라 매년 10%씩 감가상각된 금액으로 적용됩니다.

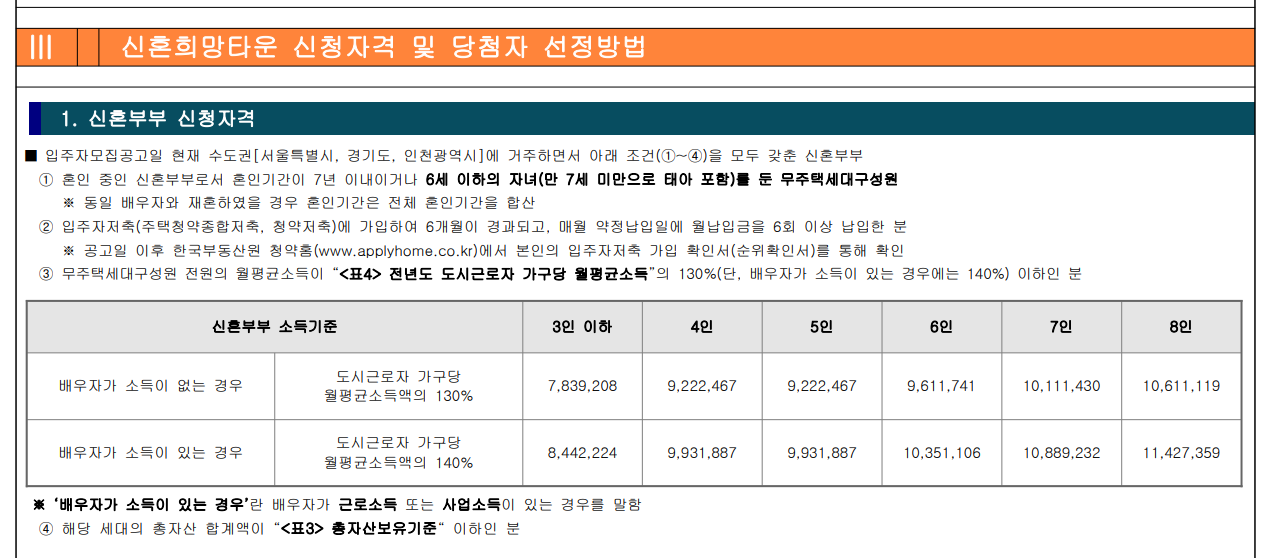

소득판정기준

자 위에 표는 소득판정기준이고

그럼 이번 과천지식정보타운 S-8BL (린 파밀리에) 에서의 신청자격을 보겠습니다.

공고문에 나오는데 첨에 보면 넘흐 좁살만큼 작은 글씨라 확대해서 차근차근 보아야 합니다.

위에 표 입니다.

배우자 소득이 없는경우는 도시근로자 가구당 월평균소득액의 130%, 배우자가 소득이 있는 경우(맞벌이라는 뜻이겠죠?)

도시근로자 가구당 월평균소득액의 140% , 보시고 가구수에 따른 금액 내에 있는지 확인해 보시길 바랍니다.

상시근로자의 경우 건보료 의 보수월액을 첫번째 기준으로 합니다.

간략하게 신혼부부 신청자격 조건만 보다보니,

근데 아파트 가격이 얼만데?

분양가가 궁금해 집니다.

페이지를 넘겨 분양가 살펴보겠습니다.

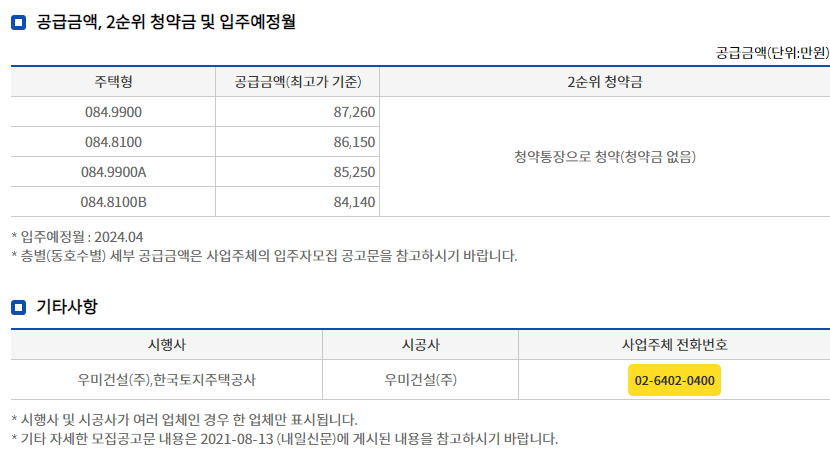

과천지식정보타운S-8BL린파밀리에 분양가는 5억2천만원대에서 5억6천만원대로 형성되어 있네요

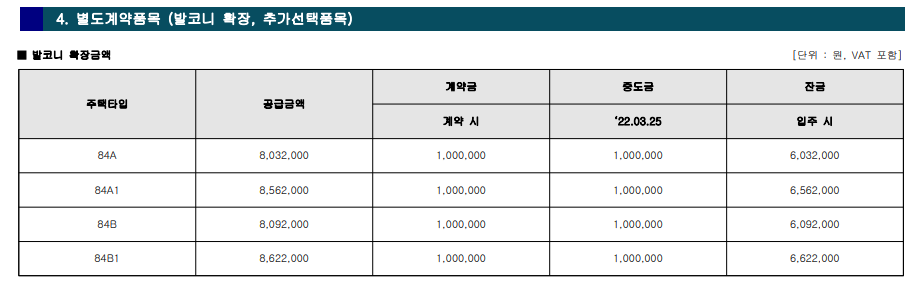

발코니 확장비, 추가 선택품목 비용은 별도입니다.

아래 표에서 보시듯이

당첨후 계약금이 (주택가의 10%) 가 520,050,000원~ 56,700,000원 입니다.

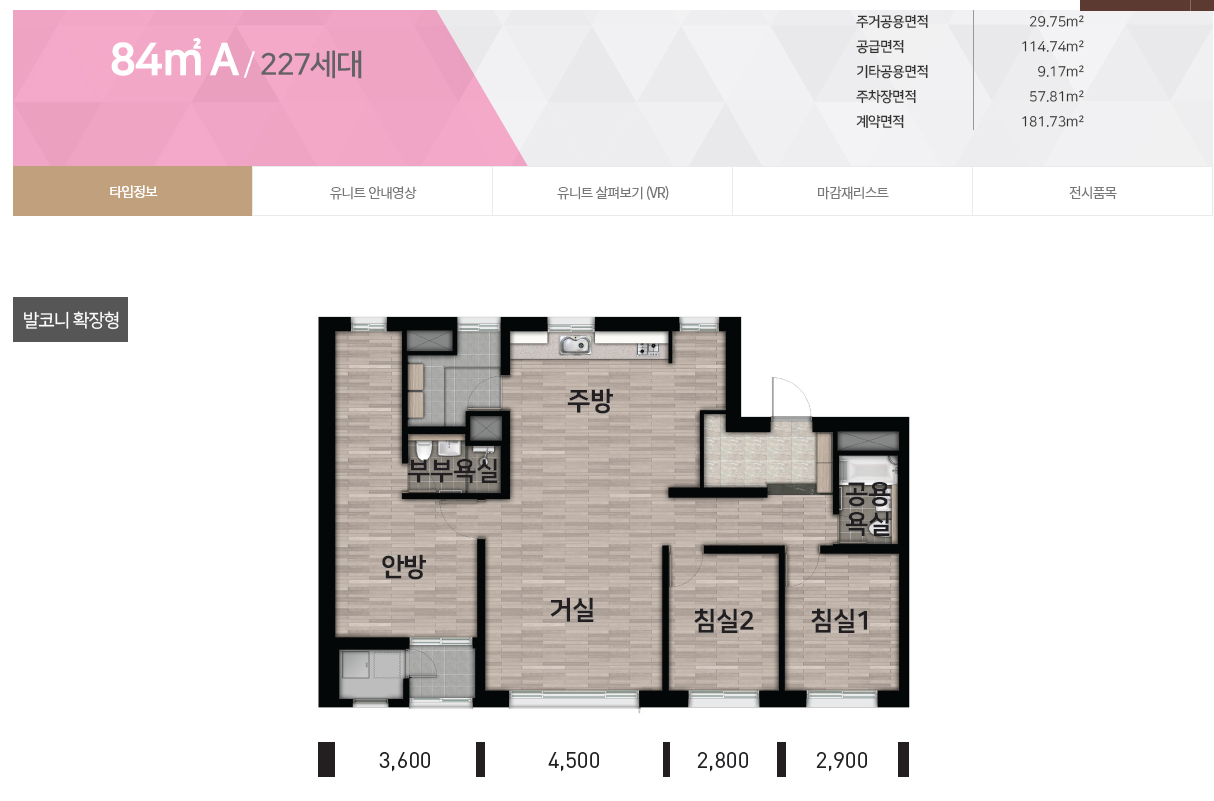

55A 타입과 55B 타입 두가지 평형 중 하나를 선택하고

층수는 무작위 추첨 되니 참고해 주세요

발코니 확장비용은 55A 타입 6,545,000, 55B타입 6,806,000원 입니다.

(이것 또한 게약금 낼때 10% 같이 청구 됩니다)

자~

자격조건을 알아봤고

공급금액도 살펴보았는데요.

그 후에 내가 자격조건은 되는데, 어떻게 선정하는지 궁금하실 겁니다.

입주자 선정방법을 보도록 하겠습니다.

헉~ 1단계 우선공급이 있습니다.

예비신혼부부거나, 혼인기간이 2년 이내 또는 아이가 2세이하(임신 중), 2세이하 한부모 가족이 우선공급에 해당되는군요.

경쟁이 있을 경우, 우선공급 가점표를 기준으로 다득점순으로 선정한다고 합니다.

30%를 1단계 우선공급으로 선정하면 그다음 70%는

위의 낙첨자와 + 그외 자격요건이 되는 청약 접수자가 되겠네요

1단계 우선공급 자격이 되시면 1단계에서 낙첨이 되더라도 2단계가 있으니 조금 더 당첨 확률이 높아질 듯 합니다.

가점의 폭이 크진 않아 동일 점수대가 많으리라 예상됩니다.

가점이 동일한 경우는 추첨으로 당첨자를 선정한다고 합니다.

신혼희망타운은

신혼부부나 예비신혼부부, 그리고 한부모 가족 등 상대적으로 무주택기간이 짧아 일반? 청약에서 계속 낭패를 보신 분에게 좋은 기회인 듯 합니다.

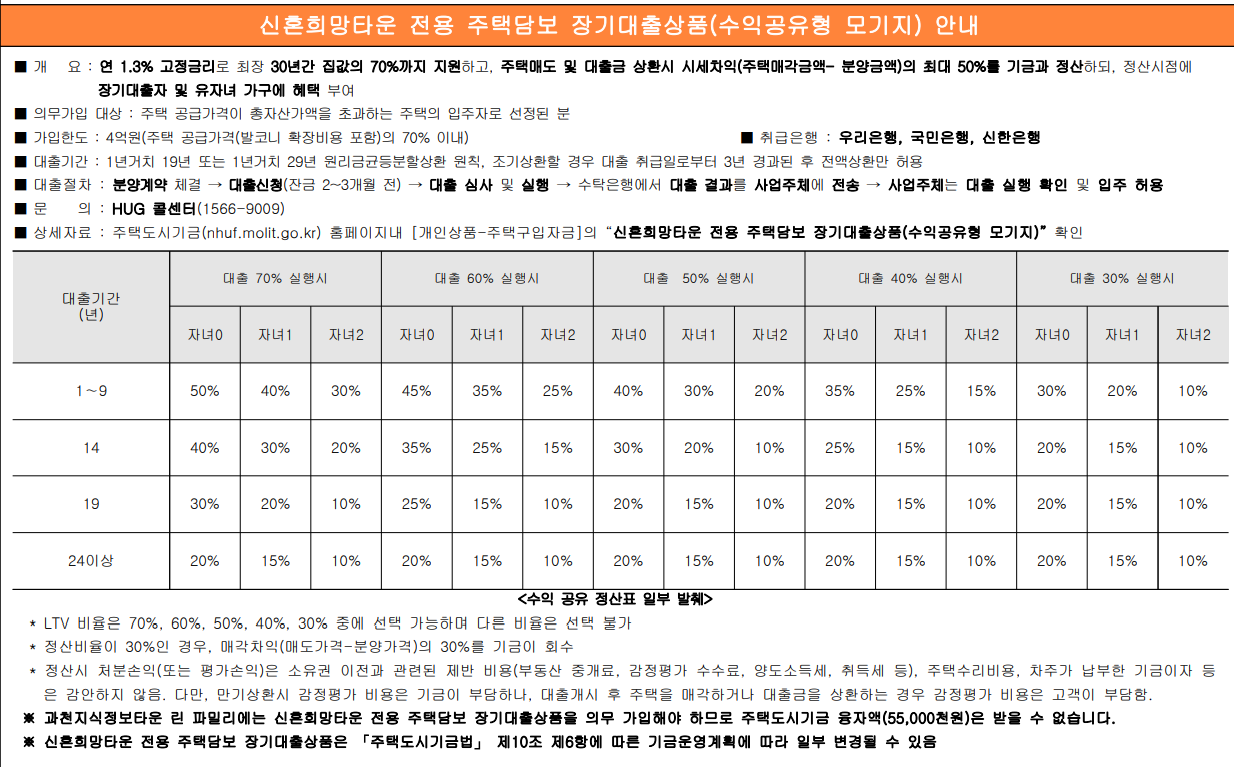

마지막으로 대출에 대해

살펴보고 마무리 하겠습니다.

대부분의 신혼희망타운 공공분양은 위와 같이 수익공유형 모기지 상품을 제공합니다.

자산이 없어서 대출이 필요할 때 연 1.3%의 고정금리를 제공하여 대출해주니

아주 감사한 부분이기도 하지만

대출금 상환시나 주택 매도시에 수익 부분을 정부? 에 분배하는 프로그램 입니다.

매도시 시세차익에 대한 수익을 적게는 10%~ 많게는 50%를 공유하는 것입니다. (위의 표 참고)

집 값이 어떻게 될지는 모르겠으나

수익을 공유하더라도

청약이 당첨되어 내집마련도 하고 집값도 많이 올라서

재산이 증식되길 바래보며 포스팅 마치도록 하겠습니다.

http://www.gc-lynnfamilie.com/

과천 지식정보타운 린 파밀리에

www.gc-lynnfamilie.com

과천지식정보타운S-8BL린파밀리에는

신혼희망타운(lh청약센터) 공고 뿐 아니라 공공분양(청약홈)도 있습니다.

관심 있으신 분은 공공분양도 살펴보시기 바랍니다.^^

공공분양은 전용면적 84로 30평대입니다.

부린이가 부린이에게

원하시는 내집마련에 성공하길 바라며,

미흡하나마 도움이 되시고자 포스팅해 보았습니다.

(자세한 사항은 공고문과 살펴보시고 혹, 틀린 부분이나 잘못된 설명이 있으면 지적 부탁드립니다 ㅠ수정하도록 하겠습니다 ^^)

'Usual.. > 부동산' 카테고리의 다른 글

| 현대 힐스테이트 도안 퍼스트 (대전) (0) | 2021.08.26 |

|---|---|

| 2021 한국토지주택공사(LH) 분양 공급계획 (2) | 2021.08.26 |

| 과천지식정보타운 공공주택지구 S-8BL (공공분양) 모집공고 (2) | 2021.08.24 |

| 부동산 청약 사이트 (청약홈, LH청약센터) (8) | 2021.08.21 |

| 민간임대주택특별법령 2020.12.10시행 개정주요내용 (2) | 2020.12.11 |