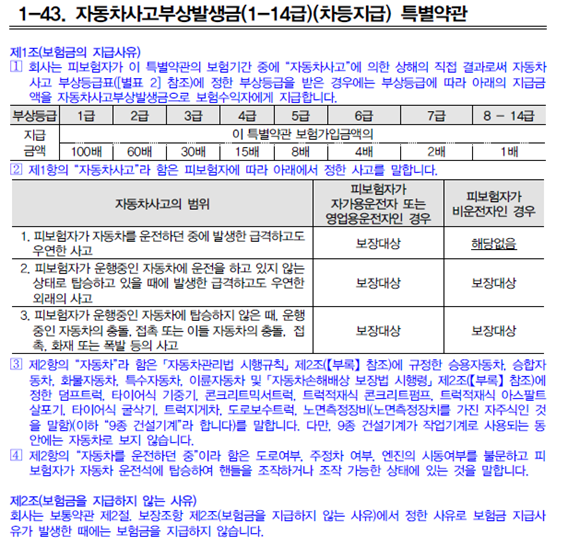

자동차 교통사고 부상의 상해등급기준

Usual../자동차2023. 5. 21. 14:04

반응형

자동차 상해 부상등급은 보험 분야에서 사용되는 등급 체계입니다. 이 등급은 자동차보험, 운전자보험, 실비보험 등에서 보험회사가 자동차 사고 시 부상 정도에 따라 지급하는 보상을 결정하는 데 사용됩니다.

자동차손해배상보장법시행령 제3조 제1항 제2호와 관련하여 상해등급은 1급부터 14급까지 분류되며, 숫자가 낮을수록 부상 정도가 심각합니다.

등급숫자가이 높을수록 부상 정도가 경미하거나 없는 상태를 나타냅니다. 등급에 따라 보상 액이 결정되므로 자동차 보험 가입 시 상해 부상등급이 중요한 요소로 고려됩니다.

보험사에서는 상해등급에 따라 보상과 치료를 결정하나, 병원의 정밀한 검사와 진찰 후 진단서를 근거로 직접 정하게 되니, 참고하시기 바랍니다.

| 상해등급 | 상해내용 |

| 1급 | 1. 수술 여부와 상관없이 뇌손상으로 신경학적 증상이 고도인 상해(신경학적 증상이 48시간 이상 지속되는 경우에 적용한다) 2. 양안 안구 파열로 안구 적출술 또는 안구내용 제거술과 의안 삽입술을 시행한 상해 3. 심장 파열로 수술을 시행한 상해 4. 흉부 대동맥 손상 또는 이에 준하는 대혈관 손상으로 수술 또는 스탠트그라프트 삽입술을 시행한 상해 5. 척주(등골뼈) 손상으로 완전 사지마비 또는 완전 하반신마비를 동반한 상해 6. 척수 손상을 동반한 불안정성 방출성 척추 골절 7. 척수 손상을 동반한 척추 신연손상 또는 전위성(회전성) 골절 8. 상완신경총 완전 손상으로 수술을 시행한 상해 9. 위팔 부위 완전 절단(팔꿈치관절 부위 분리절단을 포함한다) 소실로 재접합술을 시행한 상해 10. 불안정성 골반뼈 골절로 수술을 시행한 상해 11. 비구 골절 또는 비구 골절 탈구로 수술을 시행한 상해 12. 넓적다리 부위 완전 절단(무릎관절 부위 분리절단을 포함한다) 소실로 재접합술을 시행한 상해 13. 골의 분절 소실로 유리생골 이식술을 시행한 상해(근육, 근막 또는 피부 등 연부 조직을 포함한 경우에 적용한다) 14. 화상ㆍ좌창ㆍ괴사상처 등 연부 조직의 심한 손상이 몸 표면의 9퍼센트 이상인 상해 15. 그 밖에 1급에 해당한다고 인정되는 상해 |

| 2급 | 1. 뇌손상으로 신경학적 증상이 중등도인 상해(신경학적 증상이 48시간 이상 지속되는 경우로 수술을 시행한 경우에 적용한다) 2. 흉부 기관, 기관지 파열, 폐 손상 또는 식도 손상으로 절제술을 시행한 상해 3. 내부 장기 손상으로 장기의 일부분이라도 적출 수술을 시행한 상해 4. 신장 파열로 수술한 상해 5. 척주 손상으로 불완전 사지마비를 동반한 상해 6. 신경 손상 없는 불안정성 방출성 척추 골절로 수술적 고정술을 시행한 상해 또는 목뼈 골절(치돌기 골절을 포함한다) 또는 탈구로 목뼈고정기(할로베스트)나 수술적 고정술을 시행한 상해 7. 상완 신경총 상부간부 또는 하부간부의 완전 손상으로 수술을 시행한 상해 8. 아래팔 완전 절단(손목관절 부위 분리절단을 포함한다) 소실로 재접합술을 시행한 상해 9. 엉덩관절의 골절성 탈구로 수술을 시행한 상해(비구 골절을 동반하지 않은 경우에 적용한다) 10. 넓적다리뼈머리 골절로 수술을 시행한 상해 11. 넓적다리뼈 윗목부 분쇄 골절, 돌기 아랫부분 분쇄 골절, 관절융기 분쇄 골절, 정강이뼈(경골) 관절융기 분쇄 골절 또는 정강이뼈 먼쪽 관절 내 분쇄 골절 12. 무릎관절의 골절 및 탈구로 수술을 시행한 상해 13. 종아리 완전 절단(발목관절 부위 분리절단을 포함한다) 소실로 재접합술을 시행한 상해 14. 팔다리 연부 조직에 손상이 심하여 유리 피판술을 시행한 상해 15. 그 밖에 2급에 해당한다고 인정되는 상해 |

| 3급 | 1. 뇌손상으로 신경학적 증상이 고도인 상해(신경학적 증상이 48시간 미만 지속되는 경우로 수술을 시행한 경우에 적용한다) 2. 뇌손상으로 신경학적 증상이 중등도인 상해(신경학적 증상이 48시간 이상 지속되는 경우로 수술을 시행하지 않은 경우에 적용한다) 3. 단안 안구 적출술 또는 안구 내용 제거술과 의안 삽입술을 시행한 상해 4. 흉부 대동맥 손상 또는 이에 준하는 대혈관 손상으로 수술을 시행하지 않은 상해 5. 절제술을 제외한 개흉 또는 흉강경 수술을 시행한 상해(진단적 목적으로 시행한 경우는 4급에 해당한다) 6. 요도 파열로 요도 성형술 또는 요도 내시경을 이용한 요도 절개술을 시행한 상해 7. 내부 장기 손상(장간막 파열을 포함한다)으로 장기 적출 없이 재건수술 또는 지혈수술 등을 시행한 상해 8. 척주 손상으로 불완전 하반신마비를 동반한 상해 9. 어깨관절 골절 및 탈구로 수술을 시행한 상해 10. 위팔 부위 완전 절단(팔꿈치관절 부위 분리절단을 포함한다) 소실로 재접합술을 시행하지 않은 상해 11. 팔꿈치관절 부위 골절 및 탈구로 수술을 시행한 상해 12. 손목 부위 완전 절단 소실로 재접합술을 시행한 상해 13. 넓적다리뼈 또는 정강이뼈 골절(넓적다리뼈머리 골절은 제외한다) 14. 넓적다리 부위 완전 절단(무릎관절 부위 분리절단을 포함한다) 소실로 재접합술을 시행하지 않은 상해 15. 무릎관절의 전방 및 후방 십자인대의 파열 16. 발목관절 골절 및 탈구로 수술을 시행한 상해 17. 발목관절의 손상으로 발목뼈의 완전탈구가 동반된 상해 18. 발목 완전 절단 소실로 재접합술을 시행한 상해 19. 그 밖에 3급에 해당한다고 인정되는 상해 |

| 4급 | 1. 뇌손상으로 신경학적 증상이 고도인 상해(신경학적 증상이 48시간 미만 지속되는 경우로 수술을 시행하지 않은 경우에 적용한다) 2. 각막 이식술을 시행한 상해 3. 후안부 안내 수술을 시행한 상해(유리체 출혈, 망막 박리 등으로 수술을 시행한 경우에 적용한다) 4. 흉부 손상 또는 복합 손상으로 인공호흡기를 시행한 상해(기관절개술을 시행한 경우도 포함한다) 5. 진단적 목적으로 복부 또는 흉부 수술을 시행한 상해(복강경 또는 흉강경 수술도 포함한다) 6. 상완신경총 완전 손상으로 수술을 시행하지 않은 상해 7. 상완신경총 불완전 손상(2개 이상의 주요 말초신경 장애를 보이는 손상에 적용한다)으로 수술을 시행한 상해 8. 위팔뼈목 골절 9. 위팔뼈 몸통 분쇄성 골절 10. 위팔뼈 위관절융기 또는 위팔뼈 먼쪽 부위 관절내 골절(경과 골절, 과간 골절, 내과 골절, 작은 머리 골절에 적용한다)로 수술을 시행한 상해 11. 노뼈 먼쪽 부위 골절과 자뼈머리 탈구가 동반된 상해(갈레아찌 골절을 말한다) 12. 자뼈 몸쪽 부위 골절과 노뼈머리 탈구가 동반된 상해(몬테지아 골절을 말한다) 13. 아래팔 완전 절단(손목관절 부위 분리절단을 포함한다) 소실로 재접합술을 시행하지 않은 상해 14. 노손목관절 골절 및 탈구(손목뼈간 관절 탈구, 먼쪽 노자관절 탈구를 포함한다)로 수술을 시행한 상해 15. 손목뼈 골절 및 탈구가 동반된 상해 16. 무지 또는 다발성 손가락의 완전 절단 소실로 재접합술을 시행한 상해 17. 불안정성 골반뼈 골절로 수술하지 않은 상해 18. 골반고리가 안정적인 골반뼈 골절(엉치뼈 골절 및 꼬리뼈 골절을 포함한다)로 수술을 시행한 상해 19. 골반뼈 관절의 분리로 수술을 시행한 상해 20. 비구 골절 또는 비구 골절 탈구로 수술을 시행하지 않은 상해 21. 무릎관절 탈구로 수술을 시행한 상해 22. 종아리 완전 절단(발목관절 부위 분리절단을 포함한다) 소실로 재접합술을 시행하지 않은 상해 23. 목말뼈 또는 발꿈치뼈 골절 24. 무족지 또는 다발성 발가락의 완전 절단 소실로 재접합술을 시행한 상해 25. 팔다리의 연부 조직에 손상이 심하여 유경 피판술 또는 원거리 피판술을 시행한 상해 26. 화상, 좌창, 괴사상처 등으로 연부 조직의 손상이 몸 표면의 약 4.5퍼센트 이상인 상해 27. 그 밖에 4급에 해당한다고 인정되는 상해 |

| 5급 | 1. 뇌손상으로 신경학적 증상이 중등도에 해당하는 상해(신경학적 증상이 48시간 미만 지속되는 경우로 수술을 시행한 경우에 적용한다) 2. 안와 골절에 의한 겹보임[복시(複視)]으로 안와 골절 재건술과 사시 수술을 시행한 상해 3. 복강내 출혈 또는 장기 파열 등으로 중재적 방사선학적 시술을 통하여 지혈술을 시행하거나 경피적 배액술 등을 시행하여 보존적으로 치료한 상해 4. 안정성 추체 골절 5. 상완 신경총 상부 몸통 또는 하부 몸통의 완전 손상으로 수술하지 않은 상해 6. 위팔뼈 몸통 골절 7. 노뼈머리 또는 자뼈 갈고리돌기 골절로 수술을 시행한 상해 8. 노뼈와 자뼈의 몸통 골절이 동반된 상해 9. 노뼈 붓돌기 골절 10. 노뼈 먼쪽부위 관절 내 골절 11. 손목 손배뼈 골절 12. 손목 완전 절단 소실로 재접합술을 시행하지 않은 상해 13. 무지를 제외한 단일 손가락의 완전 절단 소실로 재접합술을 시행한 상해 14. 엉덩관절의 골절성 탈구로 수술을 시행하지 않은 상해(비구 골절을 동반하지 않은 경우에 적용한다) 15. 엉덩관절 탈구로 수술을 시행한 상해 16. 넓적다리뼈머리 골절로 수술을 시행하지 않은 상해 17. 넓적다리뼈 또는 몸쪽 정강이뼈의 견열골절 18. 무릎관절의 골절 및 탈구로 수술을 시행하지 않은 상해 19. 무릎관절의 전방 또는 후방 십자인대의 파열 20. 무릎뼈 골절 21. 발목관절의 양과 골절 또는 삼과 골절(내과, 외과, 후과를 말한다) 22. 발목관절 탈구로 수술을 시행한 상해 23. 그 밖의 발목뼈 골절(목말뼈 및 발꿈치뼈는 제외한다) 24. 발목발허리(리스프랑)관절 손상 25. 3개 이상의 발허리뼈 골절로 수술을 시행한 상해 26. 발목 완전 절단 소실로 재접합술을 시행하지 않은 상해 27. 무족지를 제외한 단일 발가락의 완전 절단 소실로 재접합술을 시행한 상해 28. 아킬레스건, 무릎인대, 넓적다리 사두건 또는 넓적다리 이두건 파열로 수술을 시행한 상해 29. 팔다리 근육 또는 힘줄 파열로 6개 이상의 근육 또는 힘줄 봉합술을 시행한 상해 30. 다발성 팔다리의 주요 혈관 손상으로 봉합술 또는 이식술을 시행한 상해 31. 팔다리의 주요 말초 신경 손상으로 수술을 시행한 상해 32. 23치 이상의 치과보철을 필요로 하는 상해 33. 그 밖에 5급에 해당한다고 인정되는 상해 |

| 6급 | 1. 뇌손상으로 신경학적 증상이 경도인 상해(수술을 시행한 경우에 적용한다) 2. 뇌손상으로 신경학적 증상이 중등도에 해당하는 상해(신경학적 증상이 48시간 미만 지속되는 경우로 수술을 시행하지 않은 경우에 적용한다) 3. 전안부 안내 수술을 시행한 상해(외상성 백내장, 녹내장 등으로 수술을 시행한 경우에 적용한다) 4. 심장 타박 5. 폐타박상(한쪽 폐의 50퍼센트 이상 면적을 흉부 CT 등에서 확인한 경우에 한정한다) 6. 요도 파열로 유치 카테타, 부지 삽입술을 시행한 상해 7. 혈흉(혈액가슴증) 또는 기흉(공기가슴증)이 발생하여 폐쇄식 흉관 삽관수술을 시행한 상해 8. 어깨관절의 회전근개 파열로 수술을 시행한 상해 9. 외상성 상부관절와순 파열로 수술을 시행한 상해 10. 어깨관절 탈구로 수술을 시행한 상해 11. 어깨관절의 골절 및 탈구로 수술을 시행하지 않은 상해 12. 위팔뼈 대결절 견열 골절 13. 위팔뼈 먼쪽 부위 견열골절(외상과 골절, 내상과 골절 등에 해당한다) 14. 팔꿈치관절 부위 골절 및 탈구로 수술을 시행하지 않은 상해 15. 팔꿈치관절 탈구로 수술을 시행한 상해 16. 팔꿈치관절 내측 또는 외측 측부 인대 파열로 수술을 시행한 상해 17. 노뼈 몸통 또는 먼쪽 부위 관절외 골절 18. 노뼈목 골절 19. 자뼈 팔꿈치머리 부위 골절 20. 자뼈 몸통 골절(몸쪽 부위 골절은 제외한다) 21. 다발성 손목손허리뼈 관절 탈구 또는 다발성 골절탈구 22. 무지 또는 다발성 손가락의 완전 절단 소실로 재접합술을 시행하지 않은 상해 23. 무릎관절 탈구로 수술을 시행하지 않은 상해 24. 무릎관절 내측 또는 외측 측부인대 파열로 수술을 시행한 상해 25. 반월상(반달모양) 연골 파열로 수술을 시행한 상해 26. 발목관절 골절 및 탈구로 수술을 시행하지 않은 상해 27. 발목관절 내측 또는 외측 측부인대의 파열 또는 골절을 동반하지 않은 먼쪽 정강이뼈ㆍ종아리뼈 분리 28. 2개 이하의 발허리뼈 골절로 수술을 시행한 상해 29. 무족지 또는 다발성 발가락의 완전 절단 소실로 재접합술을 시행하지 않은 상해 30. 팔다리 근육 또는 힘줄 파열로 3개 이상 5개 이하의 근육 또는 힘줄 봉합술을 시행한 상해 31. 19치 이상 22치 이하의 치과보철을 필요로 하는 상해 32. 그 밖에 6급에 해당한다고 인정되는 상해 |

| 7급 | 1. 다발성 얼굴 머리뼈 골절 또는 뇌신경 손상과 동반된 얼굴 머리뼈 골절 2. 겹보임을 동반한 마비 또는 제한 사시로 사시수술을 시행한 상해 3. 안와 골절로 재건술을 시행한 상해 4. 골다공증성 척추 압박골절 5. 쇄골(빗장뼈) 골절 6. 어깨뼈(어깨뼈가시, 어깨뼈몸통, 가슴우리 탈구, 어깨뼈목, 봉우리돌기 및 부리돌기 포함) 골절 7. 견봉 쇄골인대 및 오구 쇄골인대 완전 파열 8. 상완신경총 불완전 손상으로 수술을 시행하지 않은 상해 9. 노뼈머리 또는 자뼈 갈고리돌기 골절로 수술을 시행하지 않은 상해 10. 자뼈 붓돌기 기저부 골절 11. 삼각섬유연골 복합체 손상 12. 노손목관절 탈구(손목뼈간관절 탈구, 먼쪽 노자관절 탈구를 포함한다)로 수술을 시행한 상해 13. 노손목관절 골절 및 탈구(손목뼈간관절 탈구, 먼쪽 노자관절 탈구를 포함한다)로 수술을 시행하지 않은 상해 14. 손배뼈 외 손목뼈 골절 15. 손목 부위 손배뼈ㆍ반달뼈 사이 인대 파열 16. 손목손허리뼈 관절의 탈구 또는 골절탈구 17. 다발성 손허리뼈 골절 18. 손허리손가락관절의 골절 및 탈구 19. 무지를 제외한 단일 손가락의 완전 절단 소실로 재접합술을 시행하지 않은 상해 20. 골반뼈 관절의 분리로 수술을 시행하지 않은 상해 21. 엉덩관절 탈구로 수술을 시행하지 않은 상해 22. 종아리뼈 몸통 골절 또는 뼈머리 골절 23. 발목관절 탈구로 수술을 시행하지 않은 상해 24. 발목관절 내과, 외과 또는 후과 골절 25. 무족지를 제외한 단일 발가락의 완전 절단 소실로 재접합술을 시행하지 않은 상해 26. 16치 이상 18치 이하의 치과보철을 필요로 하는 상해 27. 그 밖에 7급에 해당한다고 인정되는 상해 |

| 8급 | 1. 뇌손상으로 신경학적 증상이 경도인 상해(수술을 시행하지 않은 경우에 적용한다) 2. 위턱뼈, 아래턱뼈, 이틀뼈 등의 얼굴 머리뼈 골절 3. 외상성 시신경병증 4. 외상성 안검하수로 수술을 시행한 상해 5. 복합 고막 파열 6. 혈흉 또는 기흉이 발생하여 폐쇄식 흉관 삽관수술을 시행하지 않은 상해 7. 3개 이상의 다발성 갈비뼈 골절 8. 각종 돌기 골절(극돌기, 가로돌기) 또는 후궁 골절 9. 어깨관절 탈구로 수술을 시행하지 않은 상해 10. 위팔뼈 위관절융기 또는 위팔뼈 먼쪽 부위 관절 내 골절(경과 골절, 과간 골절, 내과 골절, 작은 머리 골절 등을 말한다)로 수술을 시행하지 않은 상해 11. 팔꿈치관절 탈구로 수술을 시행하지 않은 상해 12. 손허리뼈 골절 13. 손가락뼈의 몸쪽 손가락뼈 사이 또는 먼쪽 손가락뼈 사이 골절 탈구 14. 다발성 손가락뼈 골절 15. 무지 손허리손가락관절 측부인대 파열 16. 골반고리가 안정적인 골반뼈 골절(엉치뼈 골절 및 꼬리뼈 골절을 포함한다)로 수술을 시행하지 않은 상해 17. 무릎관절 십자인대 부분 파열로 수술을 시행하지 않은 상해 18. 3개 이상의 발허리뼈 골절로 수술을 시행하지 않은 상해 19. 손발가락뼈 골절 및 탈구로 수술을 시행한 상해 20. 팔다리의 근육 또는 힘줄 파열로 하나 또는 두 개의 근육 또는 힘줄 봉합술을 시행한 상해 21. 팔다리의 주요 말초 신경 손상으로 수술을 시행하지 않은 상해 22. 팔다리의 감각 신경 손상으로 수술을 시행한 상해 23. 팔다리의 다발성 주요 혈관손상으로 봉합술 혹은 이식술을 시행한 상해 24. 팔다리의 연부 조직 손상으로 피부 이식술이나 국소 피판술을 시행한 상해 25. 13치 이상 15치 이하의 치과보철을 필요로 하는 상해 26. 그 밖에 8급에 해당한다고 인정되는 상해 |

| 9급 | 1. 얼굴 부위의 코뼈 골절로 수술을 시행한 상해 2. 2개 이하의 단순 갈비뼈 골절 3. 고환 손상으로 수술을 시행한 상해 4. 음경 손상으로 수술을 시행한 상해 5. 복장뼈(흉골) 골절 6. 추간판 탈출증 7. 흉쇄관절 탈구 8. 팔꿈치관절 내측 또는 외측 측부 인대 파열로 수술을 시행하지 않은 상해 9. 노손목관절 탈구(손목뼈간관절 탈구, 먼쪽 노자관절 탈구를 포함한다)로 수술을 시행하지 않은 상해 10. 손가락뼈 골절로 수술을 시행한 상해 11. 손가락관절 탈구 12. 무릎관절 측부인대 부분 파열로 수술을 시행하지 않은 상해 13. 2개 이하의 발허리뼈 골절로 수술을 시행하지 않은 상해 14. 발가락뼈 골절 또는 발가락관절 탈구로 수술을 시행한 상해 15. 그 밖에 견열골절 등 제불완전골절 16. 아킬레스건, 무릎인대, 넓적다리 사두건 또는 넓적다리 이두건 파열로 수술을 시행하지 않은 상해 17. 손가락ㆍ발가락 폄근힘줄 1개의 파열로 힘줄 봉합술을 시행한 상해 18. 팔다리의 주요 혈관손상으로 봉합술 혹은 이식술을 시행한 상해 19. 11치 이상 12치 이하의 치과보철을 필요로 하는 상해 20. 그 밖에 9급에 해당한다고 인정되는 상해 |

| 10급 | 1. 3cm 이상 얼굴 부위 찢김상처(열상) 2. 안검과 누소관 찢김상처로 봉합술과 누소관 재건술을 시행한 상해 3. 각막, 공막 등의 찢김상처로 일차 봉합술만 시행한 상해 4. 어깨관절부위의 회전근개 파열로 수술을 시행하지 않은 상해 5. 외상성 상부관절와순 파열 중 수술을 시행하지 않은 상해 6. 손발가락관절 골절 및 탈구로 수술을 시행하지 않은 상해 7. 다리 3대 관절의 혈관절증 8. 연부조직 또는 피부 결손으로 수술을 시행하지 않은 상해 9. 9치 이상 10치 이하의 치과보철을 필요로 하는 상해 10. 그 밖에 10급에 해당한다고 인정되는 상해 |

| 11급 | 1. 뇌진탕 2. 얼굴 부위의 코뼈 골절로 수술을 시행하지 않는 상해 3. 손가락뼈 골절 또는 손가락관절 탈구로 수술을 시행하지 않은 상해 4. 발가락뼈 골절 또는 발가락관절 탈구로 수술을 시행하지 않은 상해 5. 6치 이상 8치 이하의 치과보철을 필요로 하는 상해 6. 그 밖에 11급에 해당한다고 인정되는 상해 |

| 12급 | 1. 외상 후 급성 스트레스 장애 2. 3cm 미만 얼굴 부위 찢김상처 3. 척추 염좌 4. 팔다리 관절의 근육 또는 힘줄의 단순 염좌 5. 팔다리의 찢김상처로 창상 봉합술을 시행한 상해(길이에 관계없이 적용한다) 6. 팔다리 감각 신경 손상으로 수술을 시행하지 않은 상해 7. 4치 이상 5치 이하의 치과보철을 필요로 하는 상해 8. 그 밖에 12급에 해당한다고 인정되는 상해 |

| 13급 | 1. 결막의 찢김상처로 일차 봉합술을 시행한 상해 2. 단순 고막 파열 3. 흉부 타박상으로 갈비뼈 골절 없이 흉부의 동통을 동반한 상해 4. 2치 이상 3치 이하의 치과보철을 필요로 하는 상해 5. 그 밖에 13급에 해당한다고 인정되는 상해 |

| 14급 | 1. 방광, 요도, 고환, 음경, 신장, 간, 지라 등 내부장기 손상(장간막파열을 포함한다)으로 수술을 시행하지 않은 상해 2. 손발가락 관절 염좌 3. 팔다리의 단순 타박 4. 1치 이하의 치과보철을 필요로 하는 상해 5. 그 밖에 14급에 해당한다고 인정되는 상해 |

반응형

'Usual.. > 자동차' 카테고리의 다른 글

| 벤츠 E클래스 자동차 엔진룸(본네트) 여는 방법 (3) | 2023.05.28 |

|---|---|

| 벤츠 차량에서 워셔액 분사 작동방법(워셔액 뿌리기) (2) | 2023.05.27 |

| 자동차 폐차하고 자동차보험 및 자동차세 환급 받는 방법 (8) | 2023.05.20 |

| 아우디 정비시기도래 경고등 해결법 (15) | 2022.09.23 |

| 타이어 바람 넣기 (공기압) (38) | 2022.09.07 |

댓글()